Resmi Gazete’de yayımlanan Belediye Gelirleri Kanunu Genel Tebliği ile Türkiye genelindeki belediyeler, nüfus ve ekonomik gelişmişlik kriterine göre 5 gruba ayrıldı.

4 Mart 2026 Çarşamba günü Resmî Gazete’de yayımlanan “Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 2026/1)” ile Türkiye genelindeki tüm belediyeler, nüfus büyüklükleri ile sosyal ve ekonomik gelişmişlik kriterlerine göre yeniden gruplandırıldı. Tebliğ, 2464 sayılı Belediye Gelirleri Kanunu’nun 95. maddesi uyarınca hazırlandı ve yürürlüğe girdi.

Düzenlemenin Temel Amacı

Yeni tebliğin esas amacı, belediyelerin mali yeteneklerinin doğru ve adil bir şekilde sınıflandırılması ile yerel yönetimlerin bütçe planlamalarının daha gerçekçi bir zemine oturtulmasıdır. Buna göre, belediyelerin gelir getirici unsurları ve kaynak dağılımında nüfus büyüklüğü ile birlikte ekonominin ve sosyal yaşamın gelişmişlik düzeyi dikkate alınacak. Bu da yerel hizmetlerde etkinliği arttırmayı hedefliyor.

Gruplandırma Ölçütleri ve Kriterler

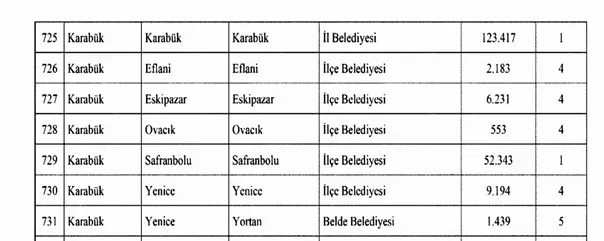

Tebliğe göre belediyeler, nüfus verileri esas alınarak beş gruba ayrıldı:

1. Grup: Nüfusu 250.000’den fazla olan belediyeler

2. Grup: Nüfusu 100.001–250.000 arasında olanlar

3. Grup: Nüfusu 50.001–100.000 arasında olanlar

4. Grup: Nüfusu 10.001–50.000 arasında olanlar

5. Grup: Nüfusu 10.000’e kadar olan belediyeler

Sanayi, ticaret veya turizm açısından önemli belediyeler ile ilçe merkezi belediyeler, nüfus grupları içinde bir üst sınıfa yükseltilecek.

Ayrıca, nüfusu 100.001’den az olan il merkezleri de doğrudan 2. Grup’ta sayılacak.

Sınıflandırmada kaynak olarak, Türkiye İstatistik Kurumu’nun 2025 yılı Adrese Dayalı Nüfus Kayıt Sistemi sonuçları baz alındı.

Belediye Gelirleri Neyi Kapsıyor?

Belediye gelirleri; bir belediyenin hizmet üretmesi için gerekli mali kaynakların oluştuğu tüm gelir kalemlerini ifade eder. Bu kapsamda:

- Vergi gelirleri (örneğin emlak vergisi),

- Harçlar ve ücretler,

- Çeşitli katılım payları,

- Hazine payları,

- Devlet katkıları ve paylaştırılan diğer gelirler gibi kalemler bulunur. Bu gelirler belediyenin yürüttüğü altyapı, üstyapı, imar, sosyal hizmetler, çevre, turizm ve kültürel faaliyetlere kaynak sağlar.

Yeni düzenleme, gelir paylaşımı mekanizmasında nüfus ve ekonomik kriterleri daha etkin şekilde hesaba katarak yerel hesap verebilirliği ve hizmet kapasitesini artırmayı amaçlıyor.